家族を守る不動産保険 ~Part.2~

2019/09/19

過去の広辞苑の記事で、住宅ローンを借りた人が死亡もしくは所定の高度障害となり、ローンの返済が困難になってしまった際に保険会社が被保険者の代わりになって金融機関にローンを返済してくれるという保険「団体信用生命保険」(以下「団信」)の紹介をさせて頂きましたが、じつは近年、死亡・高度障害状態を保障するだけではなく、急性心筋梗塞や脳卒中などもカバーした三大疾病保障、高血圧疾患や腎疾患なども対象の七大疾病保障、がんと診断確定されたらローン残高が0円になるなど、手厚い保障内容の団信も増えてきています。

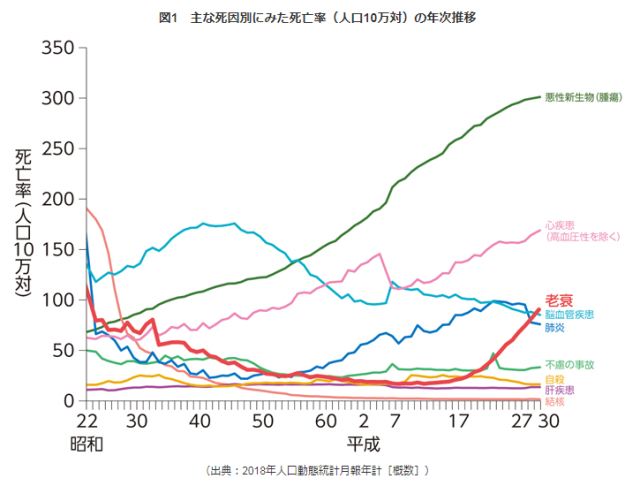

【日本人の死因原因】

1位 がん

2位 心疾患(心筋梗塞、狭心症など)

3位 老衰

4位 脳血管疾患(脳梗塞、くも膜下出血など)

5位 肺炎

「がん」は日本において昭和56年より死因の第1位となり、国立がん研究センターの2019年1月の発表によると、生涯でがんに罹患する確率は、男性62% 女性47% で国民の2人に1人と推測され、日本人にとって「国民病」といっても過言ではない状況となっています。

【団信の基本保障】

まずは基本となる「団信」とは、ローン契約者が死亡・所定の高度障害状態に陥った場合や医師の診断書で余命6ヶ月以内と診断された場合に、住宅ローン残高が0円になる保障制度のこと。民間の住宅ローンを契約するときに同時に契約する場合が多く、契約者に万一の不測の事態が起きた場合でも、保険会社がローン契約者の代わりに住宅ローンを返済してくれます。これにより残された家族に、住宅ローンの負担がない不動産を残すことが可能になります。

【がん保険付き団体信用生命保険】

「がん保険付き団信」とは、上記の「団信」の保障に加えて、がんの進行程度にかかわらず、がんと診断確定された時点の住宅ローン残高の100%ががん診断保険金として支払われます。がん診断保険金が支払われて一度住宅ローン残高が0円になった住宅ローンは、がんが治ったあとも住宅ローン残高は0円のままです。なかには、がんと診断されただけで一時金が支払われるものもあります。

ちなみに、がんを含めた三大疾病といわれる脳卒中・急性心筋梗塞になった場合や糖尿病、高血圧性疾患、腎疾患、肝疾患、慢性膵炎、脳血管疾患、心疾患、大動脈瘤および解離、上皮内新生物、悪性黒色腫以外の皮膚がんなど、いわゆる生活習慣病治療のサポートを受けられる団信もあります。

こういった「団信」は、様々なサポートが受けられる上に金利0.1%〜0.2%程度の上乗せとわずかなコスト負担で手厚い保障を受けられるのが魅力です。

団信は、民間の住宅ローン・不動産ローンを利用する際に加入する保険です。そのため加入時に健康状態の申告が必要となり、持病がある場合などは団体信用生命保険に加入ができず、ローンの契約もできない場合があります。そんな健康上の理由で従来の「団信」に入れなかった人向けに加入条件が緩和された保険もあります。それが、「ワイド団信」(スーパー団信)です。

高血圧・糖尿病・肝機能障害などの持病がある方でも、加入ができる可能性があります。

※加入にあたっては、保険会社の審査が必要ですべての方が加入できるわけではありません。

【まとめ】

「団信」は、民間の生命保険やがん保険よりも内容が充実していてかけ金の負担が少ない商品も多いため、現在加入の保険を見直すことができ、生活費の節約も可能です。またマイホームだけでなく、不動産投資ローンでの加入もできるため、手厚い保障+αでマンションやアパートの賃料収入で老後資金を貯めていくことも可能です。もちろん、ローン契約者にもしものことが起きた場合もローン残債のない投資物件を家族に残すことができますので生活費を賃料でまかなうことも自分たちがその物件に住むことも可能なので家族のリスク軽減となり、安心を得られることが魅力です。

今後のことを考えて保険に入っておきたいと考えている方は、ぜひ特約付き団体信用生命保険を検討してみるのもいかがでしょうか。